央视网:LED大而不强 待破题

LED大而不强 待破题

工信部副部长苏波在日前举行的第三届绿色工业大会上表示,将从五个方面着手加快发展节能环保产业,促进绿色工业发展,推动半导体照明产业化成为其中的重要一项内容。政府政策的引导与倾斜,往往是一个行业发展壮大不可或缺的重要因素。对于半导体照明(LED)行业来说,同样如此。

LED行业增收不增利面临洗牌

日前,LED行业独立研究机构高工LED在广州举办年会,该机构总裁张小飞公布的最新调研数据显示,今年前三季度,LED产业总产值为2638亿元,同比增长28%,但多数企业营收增长,净利润却没有同步增长。张小飞认为,随着年初行业快速转暖,新进入者剧增,导致行业价格战越打越烈,不少企业赔本赚吆喝。未来5年,行业将面临大洗牌。

光鲜数据下的忧患

高速发展的背后,质量提升困难仍是业界的一大难题。晶科电子(广州)有限公司董事总经理肖国伟表示,中国大陆LED外延、芯片的生产已经具有一定的规模,这体现在MOCVD的装机容量、产能上、LED芯片制造的规模上等等。“但从产品的质量与技术水准与国际大厂还存在一定的技术差距。如何在未来的发展中实现质的提升,而不仅仅是量的堆积,将是我们国内LED芯片领域发展中一个最核心的问题。”

另外,在一系列亮丽的数据背后,行业增收不增利的问题依然突出。高工LED董事长张小飞表示,2013年虽然企业定单很多,营收有所增长,但是价格战激烈,企业利润越来越薄。

数据显示,申万LED行业20家上市公司今年前三季度共计实现营业收入141.95亿元,比去年前三季度的118.11亿元增长20%;实现归属于母公司股东的净利润为16.87亿元,比去年前三季度的15.9亿元增长6%,利润增速明显低于营收增速。

这是不挣钱的阶段

对于行业内竞争的真实情况,晶元宝晨光电(深圳)有限公司副总经理王俊博直言,“当前,LED芯片产能过剩已成定局,跌跌不休的价格趋势,让芯片行业步入了微利甚至是无利时代。”

对此,王俊博很坦然,他表示当产业慢慢地由开始到爆发期再到成熟期的时候,整个竞争者家数会变少,因为中间会有人被淘汰掉,在这个杀戮的过程当中,一定是微利的,只有产业发展到比较成熟的时候才会有相对稳定的利润出现。

过去两年,LED产业产能严重过剩,倒闭潮频频来袭。今年年初,随着LED照明市场打开,整条产业链上都一片欣欣向荣。尽管企业手上的订单骤增,但激烈的价格战几乎贯穿整条产业链上下游。

对于产业上游,2013年国内芯片厂商把芯片价格降低到过去的20%至30%之间,“这个数据也只有中国企业才能完成。”业内人士苦笑道。

对于中游的封装厂家而言,尽管今年下游LED照明市场迅速启动带来巨量订单,但同行间的价格竞争依然十分惨烈。“下游厂家并没有什么忠诚度可言,所以在价格上做文章抢客户的事情比比皆是。”一位封装厂商表示很无奈。

下游LED照明应用领域同样竞争惨烈。由于政府节能减排任务以及海外市场尤其欧洲室内照明市场启动,国内LED照明生产企业在工程照明和室内照明领域的竞争已达到白热化,同时由于技术门槛低,一些“外行”企业也进入了这一市场,新进入者往往以低价策略抢占市场。

产业整合势在必行

数据显示,截至2013年,国内LED上游企业大概有51家,中游封装企业有1750家,下游应用企业数量高达15000家,行业集中度方面,国内目前还没有厂商占有率超过5%。

张小飞表示,从明年起行业整合会比较多,传统照明转向LED照明的企业数量将达到最高峰,LED行业企业总数量也会达到最高峰,市场竞争将变得更加激烈:上游,大部分本土企业将死亡,本土芯片厂家最终存活率预计在30%左右;中游,企业只有与下游形成策略联盟才能生存,一部分企业将成为大规模专业厂商,而其他的超过1000家LED封装企业将被淘汰;下游,应用企业也将面临大洗牌,预计LED照明企业未来5年死亡将超过50%,传统照明企业死亡将超过30%。

其实,今年部分企业已经开始启动了企业的整合战略。德豪润达收购雷士照明,进行产业链上下游垂直整合;三安光电拟收购台湾璨圆光电以及美国流明,既有横向整合也有纵向整合。近日,利亚德宣布收购金达照明,希望借助后者的技术优势、项目经验、渠道资源及客户资源,加快公司LED照明业务板块的拓展。

LED产业现状

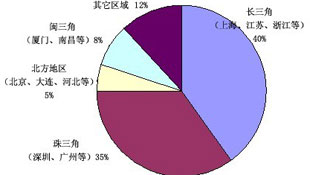

我国LED产业分布

中国LED产业已经形成了基本完整的产业链,并初步形成了珠江三角洲、长江三角洲、北方地区、江西及福建地区四大区域,每一区域都初步形成了比较完整的产业链,85%以上的LED企业分布在这些地区。国家半导体照明工程首批批准的半导体照明工程产业化基地为上海、厦门、大连和南昌,基本反映了这种产业格局。

国际LED照明产业现状

LED照明产业正处于高速发展期,目前全球LED产业可以分为四大地区。一是欧美地区,以通用照明为主攻方向,强调产品的高可靠性和高亮度。二是日本,技术最为全面,无论是通用照明,还是背光显示,都具备很强实力,其发展方向兼顾通用照明、汽车、手机和电视。三是韩国和中国台湾地区,以笔记本电脑显示屏背光、LED-TV背光和手机背光为主攻方向,出货量大、单价低、毛利低。四是中国大陆,以黄绿光为主,主攻户外显示屏、广告屏、信号灯领域。在国内产业政策和国际市场需求的双重拉动下,中国的LED照明产品市场也在加速发展。目前,全球LED产能在向中国转移,全球50%左右的LED封装和60%以上的LED应用都在中国进行。我国已成为全球半导体照明产业发展最快的区域。[本网综合]

观点

被称作江门规模最大、产业链最完整的LED龙头企业—鹤山真明丽,在连年亏损、经营困难之际,近期又传出变卖资产甚至被并购的消息,不管传闻属实与否,真明丽30年灯饰王国辉煌不再,以及江门LED产业发展远不如预期,已是不争的事实。从产业的自身发展看,当前我国生产的第二代LED产品,技术并不先进,不少企业使用的LED晶粒还主要靠进口,而有的国家已经在研究第三代LED。从政府对产业的态度看,全国过百城市把LED列为优先发展的重点,在对产业了解不多、研究不深、预期过高的情况下,超常规发展措施实质上带有盲目“赌一把”的意味。而大量的财政补贴必然导致LED市场的无序竞争。如果补贴主要投向产业链上游,将引起投资猛增、产能过剩;假如把补贴放到照明产品的消费环节,虽然可以扩大市场需求,拉动产业发展,却无法帮助企业增强市场竞争力。

LED至少还有十年辉煌

LED产业在衰退吗?LED现在以每年超过30%的速度在增长,今年的速度将超过40%,有几个行业能做到如此?今年的香港秋季灯饰展,展出的超过95%都是LED产品。衰退可能是部分企业的现象,LED还没有真正辉煌过,现在正处于快速发展的阶段,尤其是在国内。事实上现在有的LED产品已经比普通照明要便宜了。电子类产品都有这样的趋势,比如手机,刚出来的时候一两万块,现在499元就有一台。通过技术手段实现成本和价格的降低是可以实现的。这也说明LED行业是不会衰退的,至少未来十年还会辉煌。

LED产业发展根本动力在市场

政府以超常规措施支持的LED产业,为何没有实现超常发展?这里涉及的问题很多:既有全球需求疲弱的制约,也有产能过剩的因素,还有技术尚不成熟、质量不稳定等的影响;但笔者以为,根本的问题可能是,江门LED产业还缺乏适应、引导甚至创造有效市场需求的核心竞争力。因此,政府对LED产业的扶持重点,必须放在帮助企业形成核心竞争力上。一方面要组织新型半导体材料及其性能改进的基础研究,为企业开展技术创新、提高和稳定产品质量、降低成本创造前提条件。但一般来说省级政府才有这样的能力。另一方面要为企业创造良好的市场环境。

—南方日报

LED屏亟待提升核心竞争力

2012年,全年LED显示屏价格降幅约为15%~20%。降价的主要原因是LED显示屏企业通过降价增强竞争力所致。价格的不断下降,促进了LED屏销量的上涨,而市场规模的提升,让企业继续以降低利润来提高市场占有率。有分析认为,目前国内LED显示屏行业的竞争还处在产品竞争层面的早期,竞争关键指标体现在价格、品质、交付期、售后服务等几个方面,而现阶段尤以价格要素最为凸显。因此,LED显示屏企业大打价格战,拥有实力的大厂商希望通过价格战将部分中小规模厂商淘汰。

—中国产经新闻报

政府补助下滑已成为LED行业普遍现象?

12家上市莞企今年前三季度总共获得的政府补助为3854万元,较去年同期减少约1333万元。12家上市公司中,有两家持平,四家增加,六家下滑。LED行业的政府补助也成为行业普遍现象,有统计显示,今年上半年LED行业获得的政府补贴仅为两年前的四成。